Alto Taquari (MT) — No dia 30 de dezembro de 2022, último dia útil do exercício financeiro, a Prefeitura de Alto Taquari realizou duas transferências milionárias em favor da Associação dos Servidores Públicos de Alto Taquari (ASPAT), entidade que possuía CNPJ baixado desde 09 de fevereiro de 2015, conforme certidão oficial da Receita Federal do Brasil.

As movimentações somam R$ 3.496.434,86 e ocorreram durante o primeiro mandato da prefeita Marilda Garofolo Sperandio, fato que amplia o grau de atenção sobre os procedimentos administrativos e os mecanismos de controle adotados naquele período.

Datas, valores e tipo de empenho

De acordo com dados do Portal da Transparência do Município de Alto Taquari, os pagamentos foram realizados na mesma data, sem registro de bloqueio, suspensão ou anulação:

-

30/12/2022

-

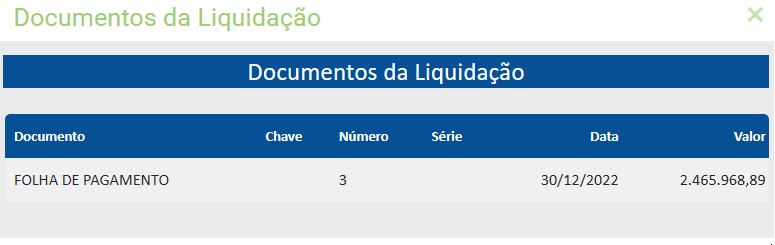

Empenho nº 2/2022 – Global

Valor pago: R$ 2.465.968,89 -

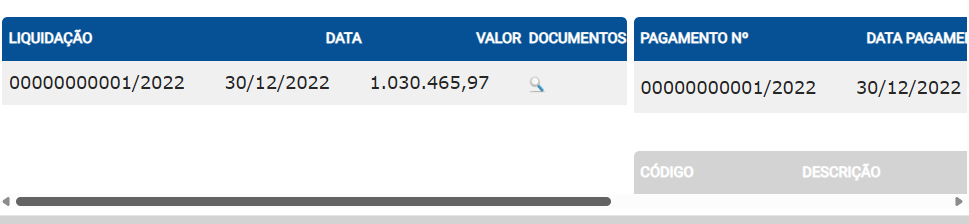

Empenho nº 1/2022 – Ordinário

Valor pago: R$ 1.030.465,97

-

Os dois empenhos foram liquidados e pagos integralmente, apesar de a entidade beneficiária não possuir existência jurídica ativa à época das transferências.

Associação estava juridicamente extinta desde 2015

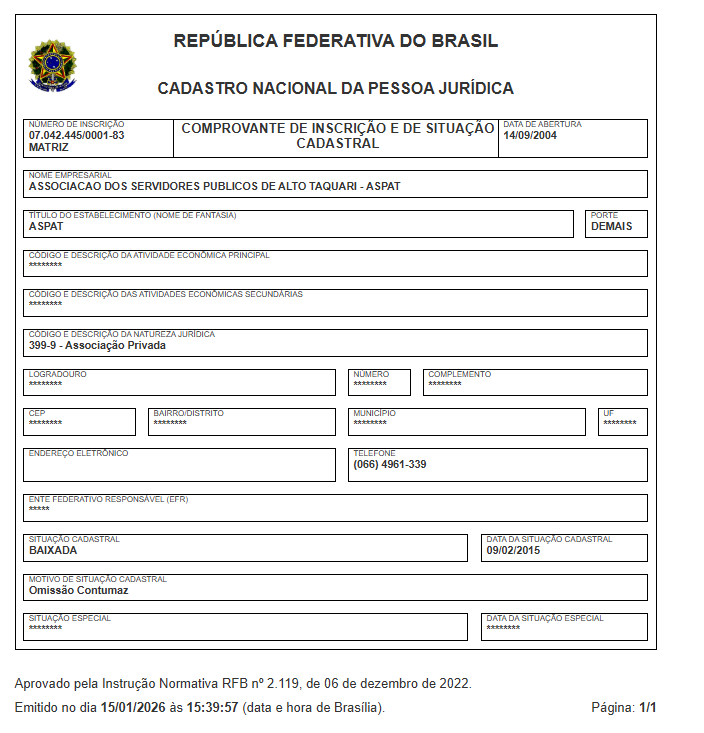

A Certidão de Baixa de Inscrição no CNPJ nº 07.042.445/0001-83, emitida pela Receita Federal do Brasil, informa que a Associação dos Servidores Públicos de Alto Taquari teve sua inscrição baixada em 09 de fevereiro de 2015, em razão de omissão contumaz.

Com a baixa do CNPJ, a entidade deixa de possuir personalidade jurídica ativa, ficando impedida de celebrar contratos, firmar convênios ou receber recursos públicos, salvo para fins de apuração de responsabilidades ou quitação de débitos eventualmente existentes.

O significado dos tipos de empenho

Os registros apontam a utilização de dois tipos distintos de empenho, o que amplia os questionamentos administrativos.

O empenho ordinário é utilizado quando a despesa é certa, determinada e de valor previamente conhecido, normalmente aplicada a pagamentos pontuais. Já o empenho global é empregado em situações que envolvem obrigações continuadas, contratos ou compromissos que se estendem ao longo do tempo, ainda que os pagamentos ocorram em parcelas.

A utilização de empenho global indica a existência de vínculo administrativo ou contratual continuado, o que exige, obrigatoriamente, que o credor possua existência jurídica regular durante todo o período da obrigação.

Responsabilidade pela verificação do CNPJ que foi baixado em 09/02/2015

A legislação impõe que a verificação da regularidade jurídica do credor seja realizada antes do empenho, da liquidação e do pagamento da despesa, sendo essa responsabilidade compartilhada por diferentes setores da administração pública.

Cabe ao setor responsável por contratos, convênios ou compras conferir a habilitação jurídica da entidade. A contabilidade pública somente pode liquidar a despesa se o credor estiver legalmente apto, conforme determina a Lei nº 4.320/1964. O controle interno do município tem o dever de prevenir e apontar irregularidades, enquanto o ordenador de despesa é a autoridade que autoriza o pagamento final e responde pelos atos praticados.

A consulta à situação cadastral do CNPJ é pública, gratuita e de acesso imediato no sistema da Receita Federal.

Pagamentos no fim do exercício ampliam questionamentos

O fato de os pagamentos terem ocorrido em 30 de dezembro, data que marca o encerramento do exercício financeiro, amplia os questionamentos sobre o rigor técnico adotado na liquidação das despesas, especialmente diante do alto valor envolvido e da situação cadastral da entidade beneficiária.

As movimentações podem soar fortes sob o ponto de vista administrativo, uma vez que indicam que uma associação sem existência jurídica ativa foi tratada como credora regular do município, inclusive em operação de natureza continuada.

Possíveis desdobramentos

O caso pode ensejar a abertura de Tomada de Contas Especial, análise pelo Tribunal de Contas do Estado de Mato Grosso (TCE-MT) e apuração pelo Ministério Público, com eventual responsabilização administrativa e pedido de ressarcimento aos cofres públicos, a depender das conclusões dos órgãos de controle.

A reportagem foi elaborada com base exclusiva em documentos públicos e dados oficiais, extraídos do Portal da Transparência do Município de Alto Taquari e da Receita Federal do Brasil. O espaço permanece aberto para manifestação da administração municipal e dos responsáveis legais pela associação citada.