Alto Taquari (MT) — Antes de realizar repasses que totalizaram R$ 3.496.434,86 em 2022 à Associação dos Servidores Públicos de Alto Taquari (ASPAT), a Prefeitura de Alto Taquari já havia adotado medidas administrativas formais contra a entidade, reconhecendo oficialmente a existência de imóvel urbano abandonado de sua titularidade.

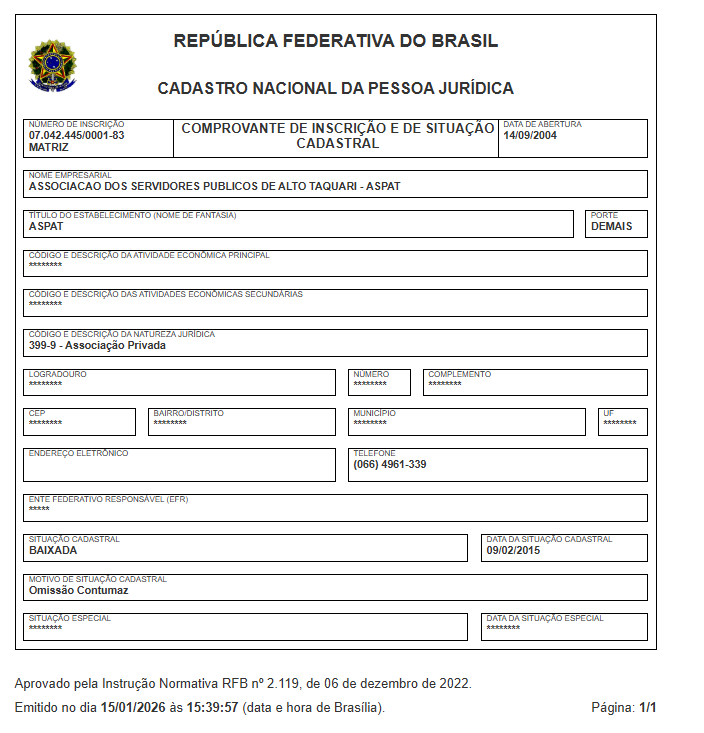

O que mais chama atenção em toda a sequência de atos administrativos é que, mesmo após instaurar processo administrativo e expedir notificação formal à associação, o Município não realizou — ou não considerou — a consulta à situação cadastral do CNPJ da ASPAT, que já se encontrava baixado desde 09 de fevereiro de 2015, conforme registro da Receita Federal do Brasil.

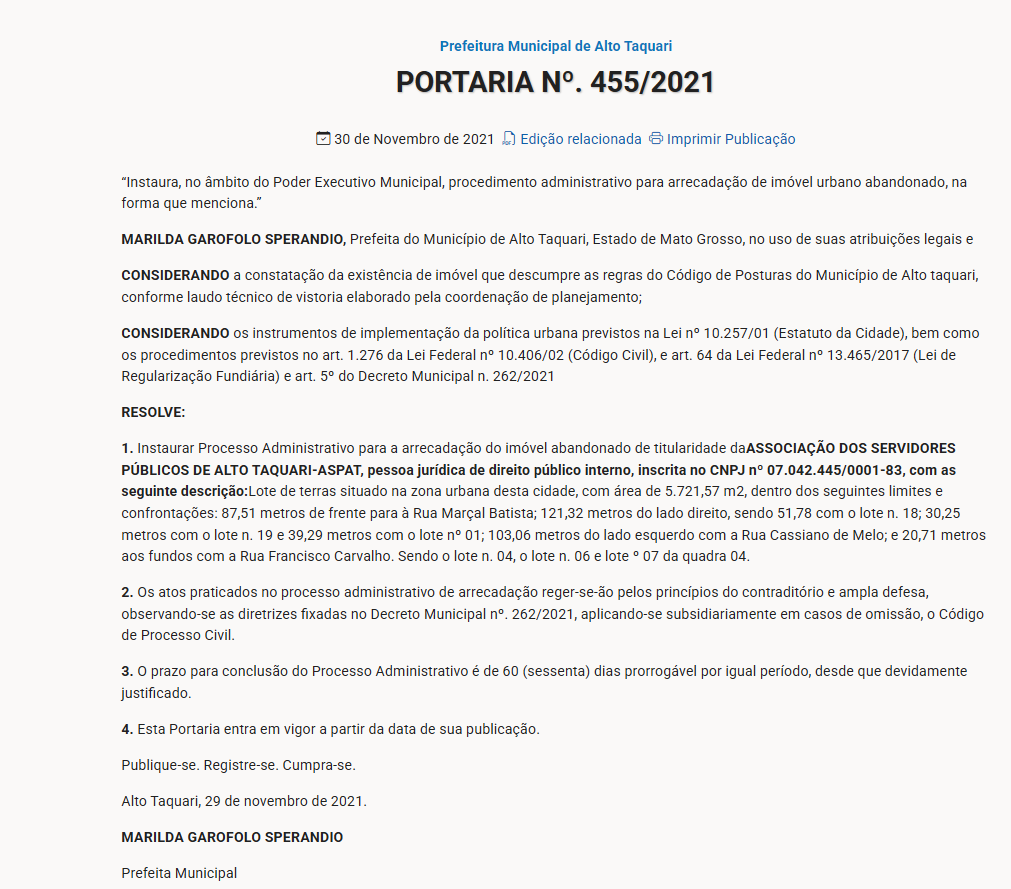

Processo administrativo instaurado por abandono de imóvel

A medida consta na Portaria nº 455/2021, publicada em 30 de novembro de 2021, assinada pela prefeita Marilda Garofolo Sperandio, que instaurou processo administrativo para arrecadação de imóvel urbano abandonado pertencente à ASPAT.

O ato administrativo teve como fundamento laudo técnico de vistoria elaborado pela coordenação de planejamento do Município, que constatou o descumprimento das regras do Código de Posturas Municipal. A portaria também se baseia no Estatuto da Cidade (Lei nº 10.257/2001), no Código Civil e na Lei nº 13.465/2017, além do Decreto Municipal nº 262/2021.

No documento, a Prefeitura descreve detalhadamente o imóvel, localizado na zona urbana de Alto Taquari, com área de 5.721,57 m², e estabelece prazo para conclusão do processo administrativo, garantindo contraditório e ampla defesa.

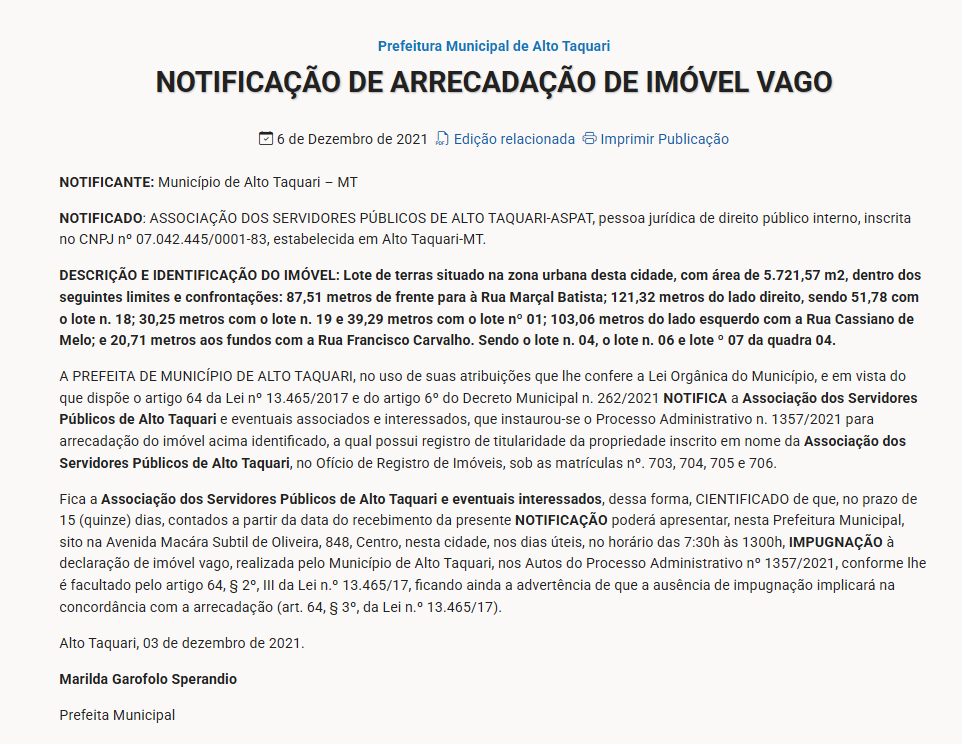

Notificação formal à associação

Na sequência, em 06 de dezembro de 2021, o Município expediu Notificação de Arrecadação de Imóvel Vago, dirigida formalmente à Associação dos Servidores Públicos de Alto Taquari – ASPAT, novamente identificada pelo CNPJ nº 07.042.445/0001-83.

Na notificação, a Prefeitura cientifica a associação da instauração do Processo Administrativo nº 1357/2021, concedendo prazo para apresentação de impugnação e advertindo que a ausência de manifestação poderia resultar na arrecadação do imóvel pelo Município, nos termos da legislação federal.

O ponto mais grave: CNPJ já estava baixado desde 2015

Apesar de toda essa atuação administrativa em 2021, o aspecto mais sensível do caso permanece ignorado nos atos oficiais:

a ASPAT já não possuía existência jurídica ativa desde 09 de fevereiro de 2015, quando teve seu CNPJ baixado por omissão contumaz junto à Receita Federal.

A consulta à situação cadastral do CNPJ é pública, gratuita e imediata, sendo etapa básica e obrigatória antes de qualquer:

-

instauração de procedimento administrativo envolvendo pessoa jurídica;

-

celebração de contratos;

-

empenho, liquidação ou pagamento de recursos públicos.

Ainda assim, em 2022, a associação foi tratada como credora regular da administração municipal, recebendo dois pagamentos milionários, ambos realizados no último dia útil do exercício financeiro, por meio de empenho global e empenho ordinário.

Contradição administrativa exposta por documentos oficiais

A sequência documental evidencia uma contradição administrativa relevante:

-

Em 2021, o Município reconheceu oficialmente problemas relacionados à ASPAT, instaurou processo e expediu notificação por abandono de imóvel;

-

Em 2022, a mesma entidade, com CNPJ baixado há quase sete anos, foi considerada apta a receber recursos públicos milionários, sem que conste a checagem mínima de sua situação jurídica.

Especialistas em administração pública apontam que a verificação da existência jurídica do credor é requisito essencial para a validade dos atos administrativos, especialmente na execução da despesa pública, conforme a Lei nº 4.320/1964 e os princípios constitucionais da legalidade e moralidade.

Possíveis desdobramentos

Diante da documentação existente, o caso pode ser analisado por órgãos de controle e fiscalização, como o Tribunal de Contas e o Ministério Público, para apuração de:

-

eventual execução irregular da despesa pública;

-

falhas graves de controle interno;

-

e possível dano ao erário.